『傷病手当金⋯ワタシ、対象かも!』

と、気づいて申請してみたよ👍🏻のお話です。(※ワタシ個人の場合のお話です。)

少し前にFP3級(3級 ファイナンシャル・プランニング技能士)の勉強をしていました。

ちなみに、合格しました。ほとんど忘れちゃったけど😅

テキストで読んだ知識を、まさか自分の肺炎で実地検証することになるとは思いませんでしたが。

肺炎で寝込んだ番外編の続きです。

ごきげんよう、みなさま。ウォルです。

おかゆとバナナ、バナナとおかゆ。あの一週間以上の「修行」を終えて、ようやく人間らしく動けるようになったワタシ。

新しい仕事が始まってまだ半年も経っていない時期。

有給休暇なんて、一日もありません。入社ホヤホヤで肺炎。

そこで登場するのが、今日の主役「傷病手当金」です。

GW明けの診察(気管支喘息の診断が出ちゃったとき)に先生にお話しました。

「あのー、傷病手当金⋯」と言ったら、

『あっ、そうだね、持ってきたらいいよ。書きますよ。』と。

【⋯でも、診断書だったら、結構な金額じゃない?】と思いつつ、会計時に事務の方に伺いました。

すると、『傷病手当金の申請書なら、保険の対象ですよ』・・・・・・・・・。

し、知らなかった😳

そうなんだ!聞いてよかった!診断書で出してもらわなくてもいいんじゃん。

診断書なら数千円、申請書なら数百円です。

傷病手当金って、ざっくり何?

業務外の事由の病気やケガで働けなくなって、お給料がもらえないとき、健保組合から「お給料の代わり」を出してくれる制度です。

(業務上・通勤災害によるものは労災保険の給付対象。)

ものすごくざっくり言うと、お給料の3分の2くらいが支給されます。満額じゃないけれど、ゼロと3分の2では、心の余裕がまるで違う。3分の2⋯ありがとう。

計算のしかたは、

- 自分の「標準報酬月額」というベースの金額を30日で割って、1日あたりの単価を出す

- それに3分の2をかける

- それを「支給される日数」分だけ足す

という流れ。

実際の金額はここには書きませんが、仕組みさえ分かれば、自分の場合にあてはめて計算できます。

「支給決定通知書」という紙に内訳がちゃんと載っているので、興味のある人は電卓を片手に答え合わせしてみると、地味に面白いです。

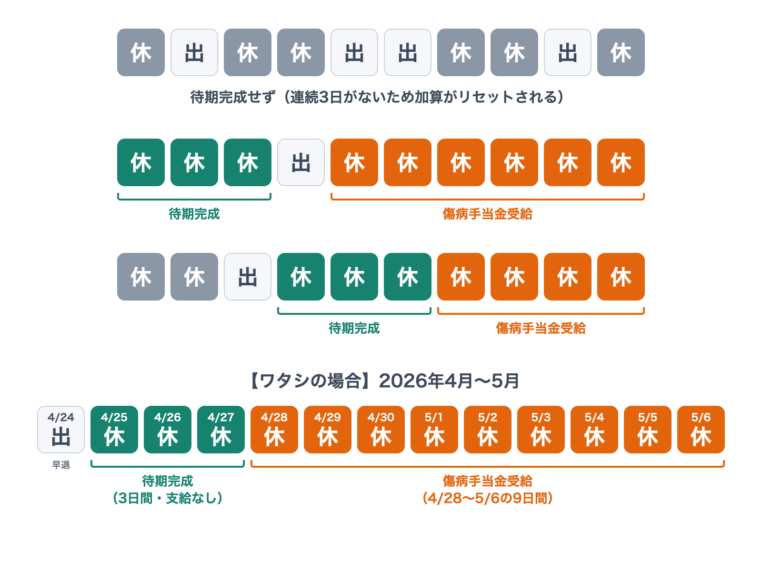

最初の関門「待期期間」という3日間

ここでひとつ、知っておきたいルールがあります。

働けなくなったからといって、初日からお金が出るわけではありません。最初の連続した3日間は「待期期間」と呼ばれて、ここはノーカウント。お金が出るのは4日目からです。

土日祝日はどうカウントするの?

おもしろいのが、この3日間の数え方。

疑問に思うのは、『土日祝祭日はどうカウントするの?』⇐ここですよね?

公休でも、土日でも、「働けない状態が続いている」のなら、ちゃんと3日にカウントされます。「休みの日は数えないんでしょ?」と思いきや、そうじゃない。「就労できる状態ではなかった」という事実が大事なんですね。

ただし条件は「連続」していること。一日働けて、また寝込んで……みたいな飛び石だと、待期は成立しません。ワタシの場合は見事に3日連続でベッドに沈没していたので、ここは余裕のクリア。

ワタシの場合(日付つき)

ちなみに、寝込んでいたのはちょうどゴールデンウィークと丸かぶりの時期。

「この祝日や公休の分って、出るの? 出ないの?」

結論を言うと、出ました。

連続した4日目以降ということになります。

ワタシの場合、待期期間は4月25日〜4月27日。

24日は早退でしたが、診断された「働けなかった期間」が25日からだったので、待期は25日スタートです。

(ちなみに、勤務中に具合が悪くなって早退し、その日のうちに受診した場合は、早退した日を待期の1日目にできるそうです)

そして、支給期間は4月28日〜5月6日の9日間です。

お医者さんに「働けない状態だった」と診断されていたから、公休でも祝日でも、その日は「働けなかった日」としてカウントされるというわけです。GWに遊びにも行けず寝込んでいたあの日々が、せめてもの形で報われた瞬間でした。

人生で「寝込んだこと」を良かったと思ったの、たぶん初めてです。何の自慢にもなりませんが。

半年未満・有給ゼロのワタシでも、ちゃんと受け取れた

「入社して半年も経ってないのに、もらえるの?」

これ、当時のワタシが一番不安だったところです。結論から言うと、もらえました。理由は2つあります。

ひとつめ。有給がなかったこと。

一見ただの悲報ですが、傷病手当金にとってはむしろ好都合でした。

有給を使うと「お給料が出ている」扱いになるし、土日祝祭日はそもそも公休で、給与の対象ではなかった。派遣ですので。

ワタシは有給ゼロ=完全に無給だったので、間違いなく対象。

ふたつめ。加入してまだ日が浅い人には、ちゃんと救済のしくみが用意されていること。

普通は「過去の12か月の収入の平均」をベースに計算するのですが、入って間もないと、その平均を出すだけの履歴がありません。そこで「自分のこれまでの平均(2か月なら2か月の平均)」と「みんなの標準的な金額」の、いずれか低いほうを使って計算する、というルールになっています。

※みんなの標準的な金額とは、当該保険者(加入している健保組合)の全被保険者(加入している人)の標準報酬月額を平均した額です。

協会けんぽを例に挙げます

計算式は「min(自分の平均, みんなの標準的な金額)」です。

※みんなの標準的な金額(協会けんぽ現行32万円)

- 自分の平均が32万円より低い人(例:20万円)

→ min(20万, 32万) = 20万

→ 自分の実際の額がそのまま採用される。天井の32万に引っかからないので損なし。 - 自分の平均が32万円より高い人(例:60万円)

→ min(60万, 32万) = 32万

→ 本来なら60万円の2/3が支給されるはずが、32万円の2/3に切り下げられる。

高い人は「みんなの標準的な金額」の時点で頭打ちになってしまう。

各健保組合によって、当然平均額が違いますので、ご自身の健保組合でご確認ください。

これ、もし国保だったらもらえなかった話

ここがいちばん伝えたいところかもしれません。

ワタシが受け取れたのは、会社員が入る「健康保険」に加入していたから。もしこれが、自営業やフリーランスの人が入る「国民健康保険(国保)」だったら、原則として傷病手当金はありません。

なんで? と思いますよね。ワタシも思いました。

ざっくり言うと、こういうことです。会社員の健康保険は、「毎月のお給料で暮らしている人」を想定しています。

だから働けなくなってお給料が止まると、生活が一気に苦しくなる。そこを支えるのが傷病手当金、というわけです。

一方、国保に入っている人は、自営業の人もいれば、フリーランスも、年金で暮らす人もいて、働き方も収入のかたちもバラバラ。「働けない=即、収入ゼロ」とは限らないし、そもそも収入を正確につかむのも難しい。だから「お給料の何分の何を補償する」という仕組みが、そもそもなじまないんですね。

制度上は「やってもいい(任意給付)」という扱いにはなっているものの、実際にやっている自治体はほぼありません。

つまり、ワタシは「会社員でいるうちに寝込んだ」から救われた。狙ったわけではありませんが、結果的にナイスタイミングで沈没していたわけです。

フリーランスを目指す人には、ちょっと背筋が伸びる事実でもありました。

独立したら、この“見えないセーフティネット”は自分で用意しなきゃいけない。

紙で手続きしたワタシと、電子申請という近道

最後に、手続きの話を少しだけ。

傷病手当金の申請書には、書く人が3者います。

- 被保険者である自分

- 「働けない状態でしたよ」と証明してくれるお医者さん

- 「この期間お給料は払っていません」と証明する会社(派遣元)

ワタシは、自分の欄を書いて、お医者さんに意見書を書いてもらって、それを揃えてから会社に送る、という順番だったため、紙のバトンリレーとなりました。

派遣元に郵送して、そこから審査となるため、私の場合1か月と少し。地味に時間がかかりました。

忘れた頃に⋯、ですね。

最近は電子申請に対応している健保組合も増えているそうです。オンラインでやり取りできれば、紙の郵送ラリーがごっそり省けて、振り込みまでがぐっと早くなります。

次にもし(できれば二度とごめんですが)同じことがあったら、電子申請対応になっているかな?

まずは自分の加入している健保組合が電子申請に対応しているか調べてみましょう。

まとめ:充電にも、お金の知識がいる

ロングスリーパーで疲れやすいワタシにとって、「休む」はサボりじゃなくて充電。それはこのブログでずっと言い続けていることです。

でも今回学んだのは、「休まざるを得なくなったとき」を支えてくれる制度が、ちゃんと存在しているということ。そして、それを使えるかどうかは、自分がどの保険に入っているか、どんな働き方をしているかで変わってくるということ。

体の声を聞くのも大事。だけど、こういう制度の存在を知っておくのも、立派な自己防衛なんだと思います。

それを教えてくれたのが、FP3級とまさかの肺炎だったとは。

人生、無駄な経験はないものですね。

バナナとおかゆの世界から帰ってきて、ワタシはまた一つ、現実を学んだのでした。

さて、今日はちゃんと眠れるかな?

おまけ

今日のおやつ

甘さも大きさも罪悪感が少なかった。

しっかりコーヒーの香りも。くっつかないようオブラートで包まれており、冷蔵庫で冷やして保存しています。

冷凍庫の保存はおすすめしません。歯に貼り付きます。 笑笑

※個人の感想です。

コメント